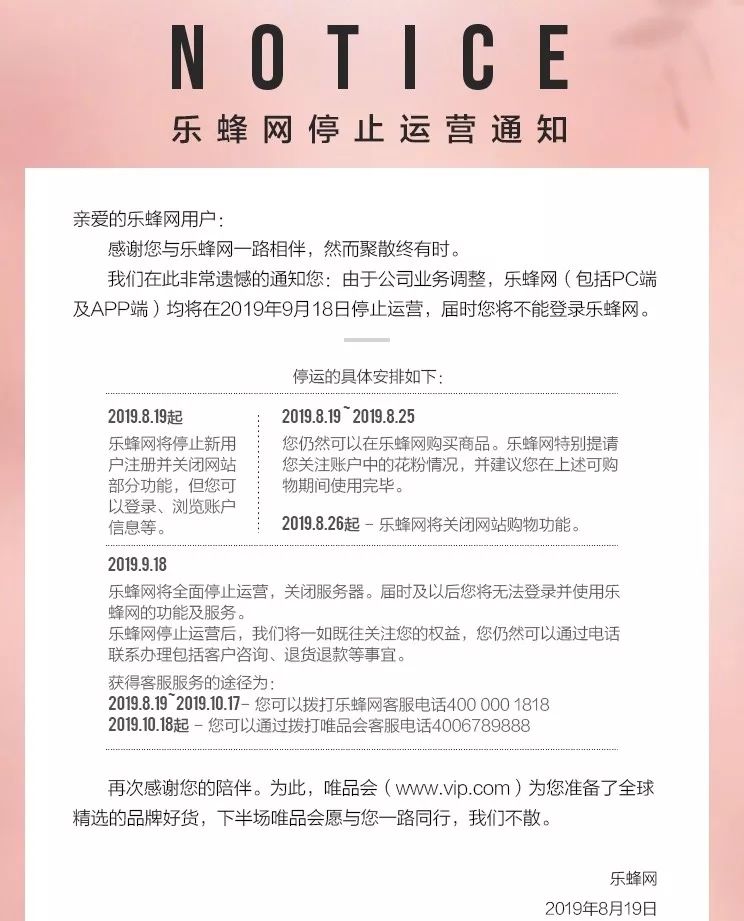

8月28日乐蜂网对外声明“由于公司业务调整,将在2019年9月18日停止运营,届时用户将不能再登陆乐蜂网。官方表示,乐蜂网停运后,用户依然可以通过电话联系办理包括客户咨询、退货退款等事宜。

同时,这份停更通知仍不忘为唯品会拉客:“唯品会为您准备了全球精选的品牌好货,下半场唯品会愿与您一路同行,我们不散。”

唯品会相关负责人对此回应称,“出于业务调整的考虑,唯品会旗下的乐蜂网确认将在近期关停。该关停决定在获得乐蜂网股东的一致同意后,有关部门已做好了关停的相关准备工作。”

曾经被称为含着金钥匙出身的乐蜂网,当年一段时间内与同被红杉资本投资的聚美优品合称为化妆品垂直电商双壁。但二者在中途却走向了不同的命运,2014年聚美在纽交所上市,乐蜂网却“卖身”唯品会。

乐蜂网与唯品会的“联姻”,其实并没有多么甜蜜,持续亏损的乐蜂网甚至成为了唯品会的负担。对唯品会而言,将乐蜂网的用户、供货商“唯品会化”后,乐蜂网注定难逃被割舍的结局。

不过,乐蜂网和聚美优品,也可以称得上殊途同归。如今,乐蜂网成为了过去,它的老对手聚美优品虽依然存活,但却是苦苦挣扎状。这两大平台的衰退甚至是消亡,除了自身运营的问题外,其实也受限于垂直电商平台的局限性。

分岔路口:聚美上市,乐蜂“卖身”

1999年,知名主持人李静从央视离职后,创办了东方风行传媒文化有限公司,并打造了《超级访问》《美丽俏佳人》等知名节目,据悉当时这两档节目仅靠内容销售和广告收入就可实现近千万元的年利润。2008年,李静携手红杉资本创立了乐蜂网,也是因此,乐蜂网一直被认为是含着金钥匙出身的存在。

乐蜂网主打的是自有品牌和代理品牌结合的B2C模式。根据乐蜂网CEO王立成给出的数据来看,2012年,乐蜂网全网销售额达到了19.8亿元,其中自有品牌营收超过了4亿,代理品牌营收是前者两倍左右,两者年增长率都在30%左右。但从毛利率来看,乐蜂代理渠道业务的毛利率为15%-20%,而自有品牌的毛利率在60%以上。

在乐蜂网的发家历史中,电视广告一直扮演着至关重要的角色。创始人李静创办的自有品牌静佳JPLUS、珍珂儿JCARE、吉蜜儿JMIXP等就是凭借时尚美妆类节目《美丽俏佳人》带来的市场曝光度打开了知名度,在很长一段时间内为乐蜂网带来了不小的营收。

2013年,乐蜂网COO辛益华在演讲中表示,东方风行定位是达人经济,其实,乐蜂网同样如此。截至2013年4月,乐蜂签约达人60多人,草根达人几百人,其中以小P老师、Kevin、梅琳等一众美妆达人知名度最高,他们借助《美丽俏佳人》这档综艺,成功达成了带货的目标。

可以说,乐蜂网最根本的运营模式便是“代理品牌+自有品牌+达人经济+社会化导购”,虽然,乐蜂网当时主打的达人经济其实就相当于如今的KOL带货,但在互联网媒介日新月异的发展下,电视媒介的渗透力和影响力其实是在逐渐退步的。

聚美优品,一直是乐蜂网最大的“敌人”。在电商平台争夺流量的时代,面对投资人给出的烧钱打广告的建议,李静并没有重视,在她看来,乐蜂网成立6个月就赚钱了,没有继续烧钱的道理。而同时期的陈欧,也被投资人徐小平建议打广告为聚美带来曝光度,徐小平为陈欧提供的方案是让其模仿互联网第一代创业者张朝阳的自我营销。

于是,陈欧开始自己亮相聚美优品的宣传片,那句“我是陈欧,我为自己代言”也成功在万千少女间传播开来。陈欧说,自我营销是被没钱逼出来的,不论原因如何,陈欧这招确实成功了,外形俊朗的他,吸粉能力并不弱于明星。

2011年和2012年聚美优品两版广告发布后,陈欧个人品牌迅速崛起,为聚美带来了庞大的流量。2013年,陈欧的微博粉丝飙升至了4000万,聚美优品全年销售规模达到了60亿元,而当年乐蜂网的销售额仅为聚美优品的一半。

后来,聚美优品2014年在美国敲钟上市,陈欧成为了纽交所220年历史上最年轻的中国CEO。而在2013年前后便已经谋划上市的乐蜂网,在渐行渐吃力下,选择了“卖身”唯品会。

不甜美联姻:唯品会被拖累、乐蜂失去自我

2014年2月14日情人节,唯品会以1.125亿美元战略入股乐蜂网75%股份,并将其定位于“美妆唯品会”。入股完成后,乐蜂网迅速被唯品会北京分公司总经理张婧接手。

2014年,中国电子商务市场交易规模达到了12.3万亿元,同比增长21.3%。在几年的高速发展之后,国内电商行业走向成熟,在2014年进入到了整合期,市场开始大浪淘沙。派代网CEO邢孔育曾表示,当时整个电商行业面临着巨大挑战,一方面PC端流量停滞不前,另一方面4G网络商用以及智能手机的普及让移动互联网快速崛起,很多电商企业开始寻求出售或者做大。

也是因此,2014年初,国内电商平台间合作、并购案例密集增多,同时电商B2C市场几大阵营形成,全品类平台只剩四家即天猫、京东、苏宁、亚马逊中国。此外,便是体量相对较小的唯品会、一号店、凡客、当当网、麦考林等电商平台。唯品会收购乐蜂网,有扩充体量的考量,但更多是对美妆部分的补充。

当时,唯品会的商品虽囊括时装、配饰、鞋、美容化妆品、箱包等众多品类,但主要以服装为主,化妆品占唯品会业务量比例不到10%。因其门槛不高也具备一定的市场规模,所以不准备放弃化妆品业务的唯品会收购了乐蜂网,意图将化妆品品类“做大做强”。但二者的联姻,却并没有预期般完美。

2014年一季度,乐峰对唯品会总营收贡献不足5%,2014年二季度,乐蜂网为唯品会贡献了200万个订单,仅占当季度总订单量的7.6%。当时唯品会CFO杨东皓曾公开表示,称公司运营利润一项环比下降21.5%的原因便是“受乐蜂网影响”。

除了业绩没有起色外,乐蜂网自身运营情况也很是糟糕。首先,乐蜂网曾一度与聚美优品发起大规模价格战,在被聚美优品拉开距离后,乐蜂网一直处于亏损状态,这也是杨东皓亲自认证过的。杨东皓曾在电话会议中透露过,为了减少乐蜂网带来的亏损,唯品会降低对其的投入。

其次,便是受电商平台“信任门”的影响。乐蜂网成立以来便一直处于售假争议中,2014年,工商总局曝电商网店“双11”售价,乐蜂就在其中。2015年,食药监管部门在唯品会乐蜂位于北京顺义航港物流园的仓库中查抄了千余箱进口化妆品,乐蜂网因涉嫌贩假被立案调查。在产品品质逐渐成为影响用户网购决策的重要因素后,售假争议,无疑加速了乐蜂网的衰退。

乐蜂网被收购前,不少人看好唯品会可以为乐蜂网带来的巨大流量,但实际上,入股完成后,唯品会并没有对乐蜂网给予足够的资源和扶持。收购后,乐蜂网是独立运营且与唯品会美妆频道分开的,除了偶尔联合“搞活动”外,二者之间并不“甜蜜”。

此外,被收购后,乐蜂网创始人李静和CEO王立成便陆续离场,乐蜂网的多名核心人员也相继离职,不少甚至转身加入了唯品会。这也让乐蜂网的品牌文化从根上开始迅速瓦解,分崩离析。

网经社电子商务研究中心主任曹磊对证券时报表示,乐蜂网的关停,主要原因之一便是乐蜂网积累的用户、供货商等都已经被唯品会“同化”吸纳。联姻五年时间,乐蜂网早已完全“唯品会化”,如今能为唯品会带来的助力已经寥寥无几,沦落到关停局面,其实并不意外。

红利逝去:“大而全”扩张,“小而美”衰退

电商人口“红利”时期早已过去,近几年,垂直电商平台在各大巨头的市场扩张之下生存艰难。

乐蜂网虽先聚美优品走上下坡路,但二者最终殊途同归。凭借陈欧的“网红效应”,聚美优品一度做到了化妆品垂直电商领域的第一名,但是聚美的跌落,也快到令人猝不及防。

困扰乐蜂网的售假问题,也是聚美前行路上最为致命的绊脚石之一。2013年开始,先是有零散的用户开始质疑聚美优品售假,后是国际一线品牌娇兰、兰蔻等陆续宣称与聚美间并无合作关系,2014年,供货商祎鹏恒业被爆伪造大牌商品在各大平台售卖,其中就包括了聚美优品。

口碑一落千丈下,聚美的品牌形象也开始迅速倒塌。2016年,聚美优品在B2C网络零售市场占有的份额已经从2012年的22.1%下滑到了0.7%。与此同时,聚美优品的市值也开始一路下跌,“私有化”计划落空后,如今聚美的市值仅有2.3亿美元,还不足巅峰时期57.8亿的零头。

乐蜂网、聚美优品的衰落,固然有自身经营不善的原因,但同时,也是被垂直电商平台这一属性所限制了。乐蜂网、聚美优品两大平台扎根化妆品市场时,电商行业还在野蛮生长时代,天猫只有淘宝商城,京东还在烧钱卖3C,在一片蓝海里脱颖而出自然容易。但机遇,说到底也就几年时间而已,毕竟整个电商市场头部化的过程,是不可逆的。

有人说,中国电子商务在起步阶段孕育了很多多元化的电子商务网站,就像综合类的大百货商店,在初期为所有产品提供统一的服务。随着电子商务产业的成熟,垂直化的服务开始受到重视。

市场发展轨迹确实如此。但是,在电商市场刚起步的阶段,“大而全”的全品类平台尚未在特定领域形成核心竞争力,因此,深耕美妆、母婴等特定领域的“小而美”垂直电商可以凭借差异化定位在用户群体中打下基础,以更加符合特定人群的消费产品打开品牌度和知名度。

但垂直电商的单一业务模式,也决定了它的市场天花板较低,等它们意识到需要拓展更多元的业务和更大的市场时,留给它们的时间已经不多了。

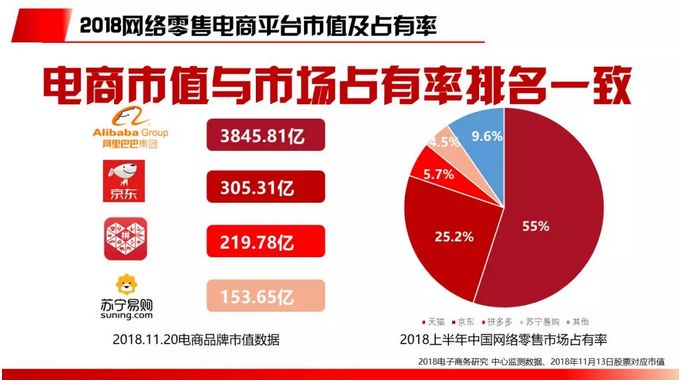

在电商市场,阿里、京东、苏宁等头部平台刚开始追求的是先成为一个“百货商场”,好迅速扩大市场占有率。数据显示,2018年网络零售电商市值及占有率中,天猫、京东、拼多多、苏宁易购占据了90.4%的市场份额,其它平台合计仅9.6%。

近一两年,巨头们的横向扩张接近饱和后,已经开始专注细分领域的深耕,这便进一步削弱了垂直电商平台的竞争力。

对综合性电商平台而言,相比于垂直平台,它们的竞争优势不仅在于更全的品类覆盖和更大的市场规模,更在于生态。所谓生态,涉及支付、售后、物流、供应链、社群、线下消费场景等众多环节,这种巨头建立起的生态壁垒,将是下半场垂直电商平台很难比肩的。

不管是乐蜂网、聚美优品,还是维棉、初刻、凡客诚品、当当、红孩子、乐淘,这些垂直电商平台近几年不是被收购了,就是被市场边缘化了。未来,随着电商市场头部效应的进一步加剧,如今依然坚挺的“小而美”平台,日子或许会更加难过。